インデックス投資とは

インデックスファンドは、日経平均、TOPIX、S&P500、ダウ平均のような株価指数(インデックス)にファンドの基準価格が連動するような運用を目指すファンドのことです。

インデックスの構成比に合わせて構成銘柄を組み入れるので、ファンドの運用コストが安く信託報酬は安めに設定されています。

対して運用会社やファンドマネージャーが積極的に指標(ベンチマーク)以上の収益を目指すファンドのことをアクティブファンドといいます。

アクティブファンドは銘柄の入れ替えや情報収集などにコストがかかるため、インデックスファンドに比べて信託報酬が高めに設定されています。

インデックス投資のキホン

「資産運用」とか「投資信託」とか、取っつきにくい単語が並んでいますがインデックス投資は初心者向きの投資方法なんです。

まずはインデックス投資の基本をおさえておきましょう!

分散投資

「卵は一つの籠に盛るな」という有名な言葉があります。

「卵を1つの籠に盛ると、その籠を落としたときに全部割れてしまう可能性がある。複数の籠に盛っておけば、そのうち1つの籠を落としても、他の籠に盛られた卵は割れずに残る」との意味です。

1つの市場(マーケット)や1つの銘柄に全力投球して投資していたら、万が一その投資先が大ゴケした時の損失は計り知れませんよね。

そんな大損リスクを回避するためにも、分散投資はとても大事です。

運が良ければ全力投球した投資先が大当たりして億万長者になれる事があるのかもしれませんが・・・。

実は私たちが将来受け取る公的年金の運用を担っているGPIFも幅広く分散投資しているんです。

GPIF(年金積立金管理運用独立行政法人)の資産構成割合(基本ポートフォリオ)は2020年4月1日から5年間は国内株式、外国株式、国内債券、外国債券に25%ずつ※とし、マクロ経済や市場等の動向を注視して見直しを行っています。※実際は乖離許容幅として各資産で±6~8%、株式・債権で±11%設けてリスク管理をしています。

長期運用

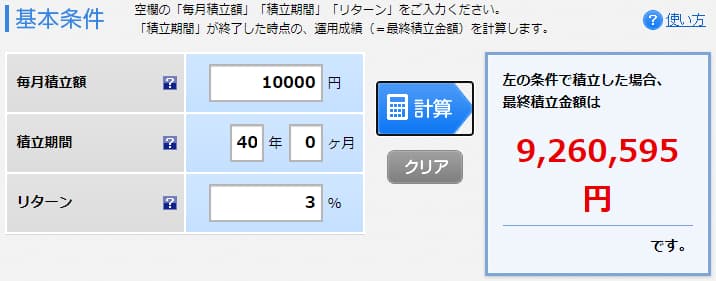

こちらは楽天証券の積立かんたんシミュレーションで作成した図です。

毎月1万円を40年間積立て年率3%で運用したらいくらになるか。

タンス預金だと単純に1万円×12ヶ月×40年=480万円となりますが、年率3%で運用すると約926万円になるんです。

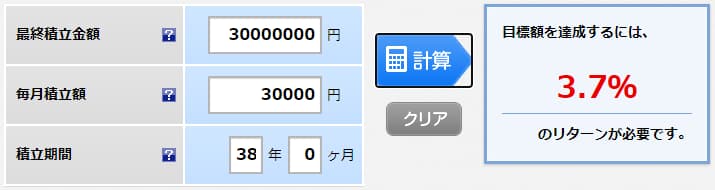

例えば、新社会人の22歳が毎月3万円を積み立てて60歳までに3000万円貯めたい!と目標を立てた場合、目標に達成させるためにはどのくらいのリターンが必要になるか逆算する事もできます。

この場合は年率3.7%以上で運用していけば目標達成できますね。

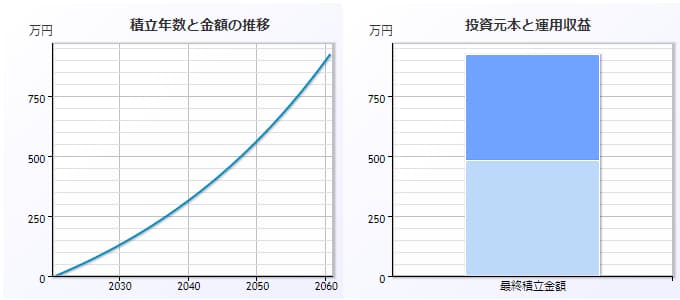

でも実際は図のようにキレイな右肩上がりになるわけではなくジグザクと上がったり下がったりをくり返していきますよ。

なぜインデックス投資は初心者向けなのか

最初にお伝えした通り、インデックスファンドの投資信託は株価指数(インデックス)と連動するような運用を目指しています。なので商品を選んで購入したら基本はほったらかしです。

○○ショックで相場がガクっと下がってもそのうち上がります。

今積み立てている商品よりも信託報酬が低く魅力的な商品が出てきても、保有している商品は売らずにそのまま保有して、新たに商品を買い足していけば良いのです。

インデックス投資信託はどこで買えるのか

インデックスファンドの投資信託をどこで買えば良いのか、オススメは手数料の安いネット証券です。

楽天証券では自分名義の特定口座と夫名義のiDeCoと娘名義のジュニアNISA口座を、SBI証券では自分名義のNISA口座を利用しています。

はるママの目標

教育資金

いつまでにどれくらい資産を増やしたいかと言われたら、まずは娘の高校卒業時に希望する道へ進めるための資金を捻出してあげたいと思っています。

海外で学びたいと言うかもしれないし、医療の道を目指したいと言うかもしれない。それでもお金の心配は良いから、がんばりなさい!と気持ち良く背中を押してあげるくらいは用意しておいてあげたいです。

ジュニアNISA制度が終了したら親のつみたてNISAを使う予定です。教育資金についてはまた別記事で紹介したいと思います。

老後資金

あとは自分たちの老後資金です。私も夫も定年までは現役で働くつもりでいるので、各々の厚生年金もあるし退職金もある程度は出るハズ。とはいえ20年30年後のことなんてどうなるかわからないので、世間でいわれるようなゆたかな老後生活が送れるくらいは貯めておきたいです。